Rapport annuel

2021

Au cours de l’exercice 2021 qui a été marqué, une nouvelle fois, par les effets de la pandémie de coronavirus, l’ASIP s’est penchée, en particulier, sur différentes questions concernant la réforme de la LPP, l’importance d’une gestion de fortune responsable et durable, et elle a élaboré diverses prises de position sur des projets de révision de lois et de directives de la Commission de haute surveillance de la prévoyance professionnelle (CHS PP). En raison de la pandémie, une grande partie des séminaires de formation continue destinés aux responsables de caisses de pension ont dû être réalisés en mode virtuel.

Rapport annuel 2021 (PDF)

Tour d'horizon sociopolitique 2021 (PDF)

Nos objectifs: un deuxième pilier solide!

Notre prévoyance vieillesse, survivants (AVS) et invalidité (AI) doit continuer de reposer sur trois piliers indépendants. En tant que deuxième pilier, le régime de la prévoyance professionnelle collective par capitalisation joue un rôle essentiel dans ce système. L’ASIP se concentre donc sur le maintien, la promotion et le développement de la prévoyance professionnelle. Elle doit notamment tenir compte de l’évolution démographique, de la flexibilisation des relations de travail, des changements économiques et de la transformation des marchés financiers.

Nous faisons valoir les positions des membres sur les questions de prévoyance dans le débat politique et entretenons le dialogue avec toutes les organisations et institutions importantes du secteur de la prévoyance – en ne perdant jamais de vue notre objectif, à savoir maintenir la qualité de la prévoyance professionnelle et la renforcer.

L’ASIP s’engage, par conséquent, pour:

- un système de prévoyance axé sur le long terme;

- des solutions de prévoyance équitables, répondant aux besoins de chaque génération;

- des objectifs de prestation réalistes sur le plan économique;

- le professionnalisme, la transparence et la durabilité dans la gestion de la fortune de prévoyance;

- des caisses de pension gérées par les partenaires sociaux;

- une deréglementation des dispositions en matière de prévoyance;

- des organes de direction bien formés et assumant leurs responsabilités individuelles;

- promouvoir une meilleure compréhension de la prévoyance professionnelle;

- le renforcement de la confiance à l’égard de la prévoyance professionnelle.

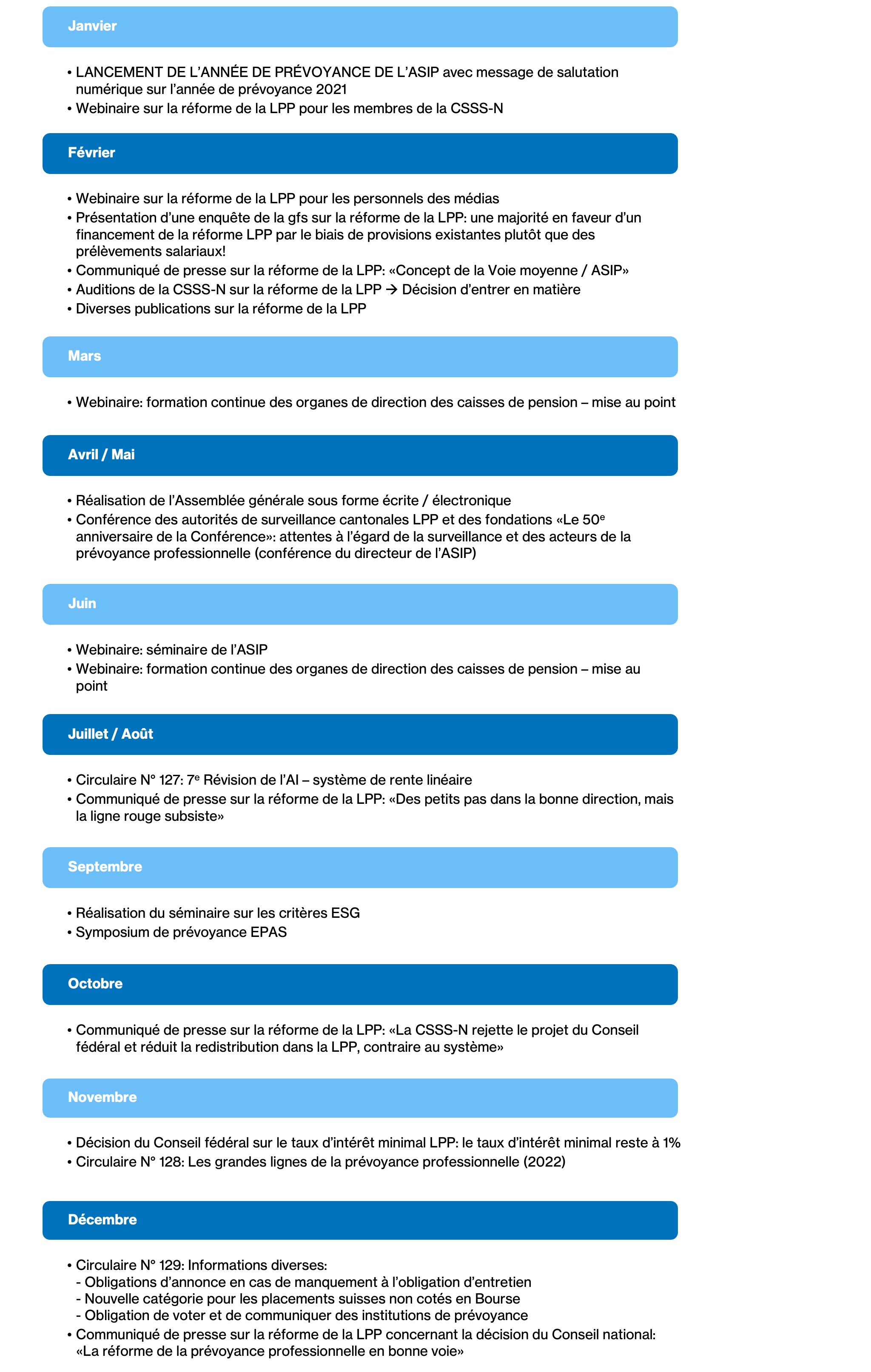

Priorités en 2021

Sur le plan de la politique de prévoyance, nous nous sommes surtout concentrés sur la réforme de la LPP 21. Celle-ci doit assurer à long terme la garantie des rentes financées par capitalisation, de sorte que les montants épargnés reviennent intégralement à la personne assurée.

L'année de pandémie 2021 en bref

Le Conseil national a adopté à cet égard un concept équilibré. Des questions relatives à une gestion durable de la fortune étaient également à l’ordre du jour. Les activités de l’association ont toutefois dû être adaptées à la situation induite par la pandémie de coronavirus.

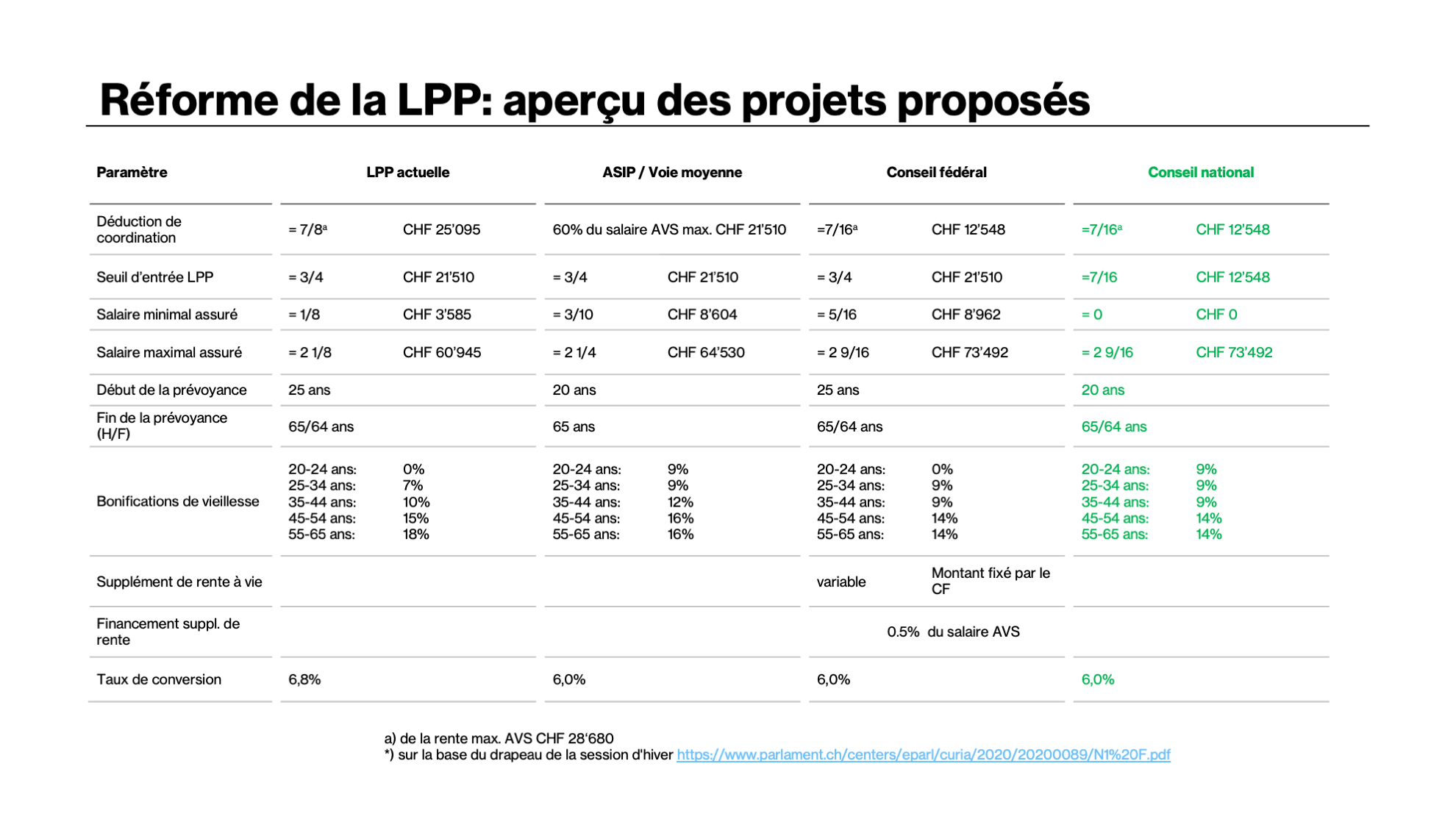

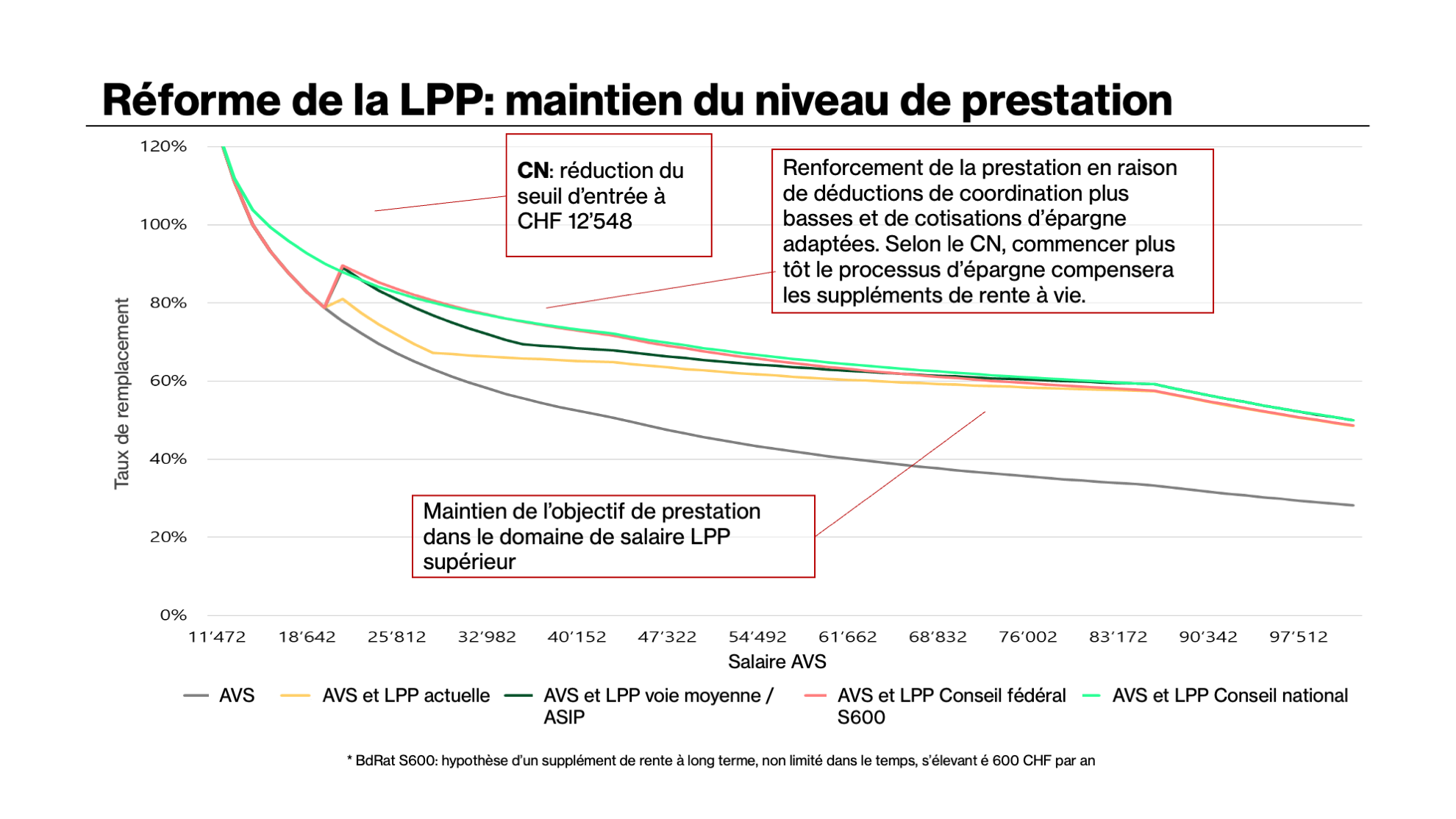

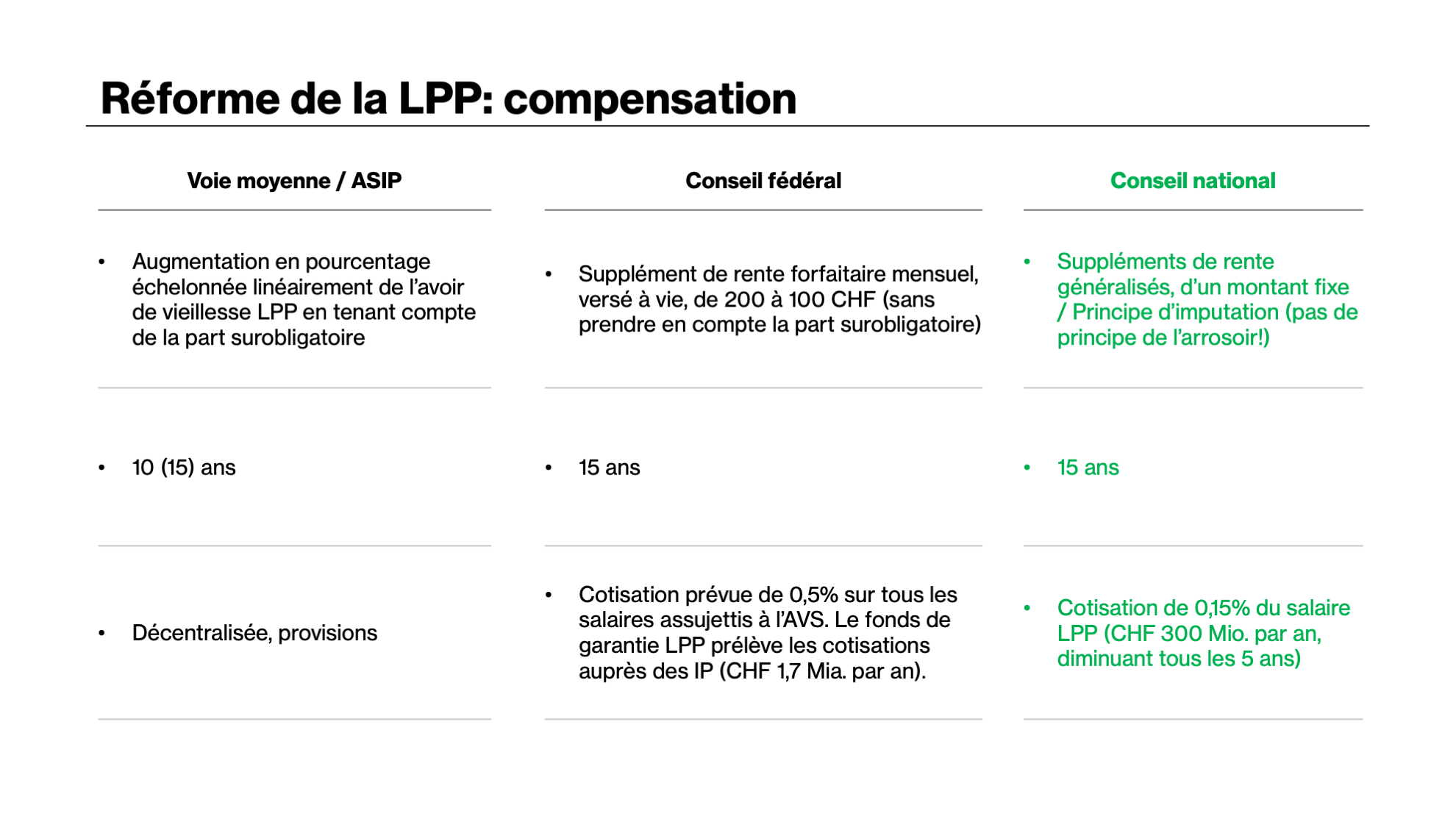

Réforme de la LPP 21: encore un long chemin à parcourir…

Du point de vue de l’ASIP et des principaux acteurs de l’économie (notamment la Société suisse des entrepreneurs, GastroSuisse, Employeurs Banques, la Swiss Retail Federation, l’Union suisse des paysans, mais aussi la Société suisse des employés de commerce et Employés Suisse), le Conseil national a rejeté à juste titre, à 126 voix contre 66, le concept proposé par le Conseil fédéral. Le projet du Conseil national réduit la redistribution sur le dos des générations les plus jeunes; il prévoit des mesures de compensation équitables pour la génération de transition, qui ne conduiront pas à un démantèlement de la prévoyance, tout en garantissant le maintien de l’objectif de prestation sur le long terme. Et ce, surtout pour les bas salaires et les personnes travaillant à temps partiel, en particulier des femmes.

Dans la perspective des débats au Conseil des États, nous proposons:

› de renoncer à la forte réduction du seuil d’entrée prévue en lien avec la réduction importante de la déduction de coordination, car elle conduirait à une augmentation massive des coûts. Le modèle de la «voie moyenne» / ASIP peut servir d’alternative.

› d’adopter le concept du Conseil national concernant la compensation pour la génération de transition. Le principe d’imputation, en particulier, ainsi que le mode de financement doivent impérativement être conservés. Un délai de transition de 15 ans est toutefois trop long.

Gestion de la fortune: les critères ESG, un sujet de préoccupation constant

Les aspects environnementaux, sociaux et de gouvernance d’entreprise (critères ESG) font partie des risques économiques et sont, comme il se doit, analysés par les caisses de pension. La politique de placement est et reste la tâche des organes paritaires. Mais il convient de rappeler que, la mise en oeuvre des critères ESG n’est pas la solution miracle.

L’ASIP poursuit l’objectif d’accroître la transparence dans la mise en oeuvre des critères ESG par le biais de rapports réguliers réalisés de manière autonome par les caisses de pension. En vertu de leur devoir fiduciaire, elles doivent prendre en compte tous les risques importants, y compris ceux liés au développement durable et climatiques. Les caisses de pension devraient donc, à l’avenir, démontrer avec plus de clarté à leurs assurés sous quelle forme elles intègrent les critères ESG dans leur processus de placement.

Autres questions de prévoyance

Lors de la session d’hiver 2021, le Parlement a adopté la réforme «AVS 21». Dans le cadre de ce projet sur lequel le peuple sera appelé à voter vraisemblablement à l’automne 2022, les questions de l’âge de la retraite LPP (65 ans pour les femmes et pour les hommes) seront également débattues, et les modalités de flexibilisation de la retraite (retraite à la carte) devront être réglées.

Lien "Tour d’horizon sociopolitique 2021"

Le Parlement délibère en outre sur un autre projet intitulé «Modernisation de la surveillance dans le 1er pilier et optimisation dans le 2e pilier de la prévoyance vieillesse, survivants et invalidité». Il se concentre sur les dispositions concernant la reprise d’effectifs de retraités et la rémunération des activités de courtage. L’ASIP soutient les réglementations proposées.

Activités de l’ASIP

En raison du développement de la pandémie de coronavirus, la manifestation de lancement de l’année de prévoyance prévue début janvier n’a pas pu être réalisée en présentiel à Berne. Le président et le directeur de l’ASIP ont exposé aux membres les thèmes d’actualité de l’année de prévoyance 2021 et les priorités du point de vue de l’ASIP dans le cadre de leur message de bienvenue numérique. Le président Jean Rémy Roulet a précisé que l’agenda sociopolitique de la Suisse était actuellement dominé par le débat sur l’aménagement de notre prévoyance vieillesse. Compte tenu du changement démographique et des contraintes économiques, il est nécessaire de stabiliser l’AVS et la prévoyance professionnelle. Il est de notre devoir de souligner régulièrement les points forts du deuxième pilier dans le cadre de ces discussions.

Dans l’ensemble, nous devons faire un gros travail d’explication et de persuasion, afin de renforcer à long terme la confiance des assurés à l’égard du système de prévoyance et leur expliquer clairement qu’une réforme s’impose. Cela sera possible si les promesses de prestations sont crédibles et peuvent être tenues durablement. Nous devons à nouveau montrer avec plus d’insistance comment les caisses de pension réussissent à assumer leurs tâches, même dans un contexte difficile, et faire face avec succès aux défis qu’elles doivent relever.

Au cours de l’exercice 2021, l’ASIP a dû, une nouvelle fois, tenir son Assemblée générale par écrit, en l’occurrence par voie électronique. Suite à plusieurs démissions, elle s’est concentrée sur les nouvelles élections devenues nécessaires. Des membres du comité, actifs de longue date – Gertrud Stoller-Laternser, Jacques Antoine Baudraz, Rolf Bolliger et Markus Hübscher – ont en effet quitté leurs fonctions. L’ASIP les a remerciés cordialement pour le travail accompli au sein du comité. Compte tenu de ces démissions et dans la perspective d’autres mutations attendues dans le cadre des élections de renouvellement global lors de l’Assemblée générale 2022, des élections complémentaires ont eu lieu, afin de permettre une planification à plus long terme. Ont été nouvellement élus au sein du comité: Raymond Alder (gérant de la Vorsorgestiftung Emmi), Christine Holstein (Caisse de pension Nest; membre de la Direction), Iwan Lanz (gérant de la Caisse de pension SBB), Martin Roth (gérant de la Caisse de pension Manor), Reto Tarreghetta (gérant de la Luzerner Pensionskasse) et Bojana Vukasin (gérante de la Caisse de pension de la Banque J. Safra Sarasin).

En 2021, en tant qu’association professionnelle, l’ASIP a continué de faire preuve de la même compétence comme interlocutrice auprès de ses membres, du monde politique et des médias. Nous avons ainsi fourni à nos membres de nombreuses informations et circulaires sur notre site web qui a été relooké, et des solutions possibles ont été proposées pour les questions d’actualité. Dans notre circulaire n° 127, nous avons notamment esquissé la mise en oeuvre de la révision de l’AI. Avec cette réforme, le système de rente à quatre échelons a été remplacé le 1er janvier 2022 par un système de rente «linéaire» qui n’est pas seulement valable dans l’AI, mais aussi pour le droit à une rente d’invalidité de la prévoyance professionnelle obligatoire. Reprendre le système linéaire dans le domaine de prestation surobligatoire suppose une réglementation correspondante dans le règlement de prévoyance et les personnes assurées doivent être informées de ces changements. De nombreuses caisses de pension ont, entretemps, adopté le système de rente linéaire.

À l’automne, deux séminaires ont pu être réalisés en présentiel – une formation continue pour les organes de direction intitulée «Le point sur la situation» et un séminaire compact sur les critères ESG.

L’ASIP continue de publier les nouvelles de l’association dans Prévoyance Personnelle Suisse. Le symposium PPS du 29/30 septembre 2021 à Zurich, soutenu par l’ASIP en tant que partenaire, nous a offert à nouveau une occasion idéale d’échanger des informations et des expériences avec nos membres, mais aussi d’identifier les tendances qui se dessinent dans la prévoyance professionnelle.

En ce qui concerne les questions d’actualité, l’ASIP s’est exprimée sur différents canaux médiatiques et réseaux sociaux (Social Media), notamment sur la décision du Conseil fédéral relative au taux d’intérêt minimal LPP en 2022 ou sur la question de la rémunération des courtiers. Les consultations sur le projet de la réforme LPP 21 au sein de la commission responsable au Conseil national, la CSSS-N, et au Conseil national ont toutefois dominé en 2021. Les organisations d’employeurs et de salariés soutenant la «voie moyenne» / ASIP ainsi que les associations professionnelles se sont fortement engagées et ont pris acte avec satisfaction de la décision sans ambiguïté du Conseil national. Il s’agit maintenant de mettre tout en oeuvre pour que le Conseil des États adhère aux considérations de principe de la majorité du Conseil national. Il est important qu’une certaine symétrie s’établisse entre les «victimes», en ce sens que, d’une part, le poids du financement ne soit pas trop fortement reporté sur les jeunes assurés actifs et, d’autre part, que la révision soit entreprise, dans son ensemble, de manière socialement acceptable pour les plus âgés. Aussi l’ASIP s’engage-t-elle, en tant que partenaire, dans la formation de l’opinion sociopolitique et, en tant qu’association professionnelle, elle fait entendre la voix du secteur de la prévoyance. Nous vous remercions de votre soutien.

Sur notre site web, nous avons par ailleurs diffusé de nouvelles vidéos explicatives (clips courts) pouvant être librement téléchargées. Ces vidéos offrent une bonne introduction pour les débats à venir concernant la réforme de la LPP.

Vers la fin de l’année, nous avons intensifié les échanges avec nos membres grâce au nouveau format «L’ASIP proche de vous». Dans le cadre de ces manifestations organisées durant la pause de midi à Zurich, à Lucerne, Genève et Neuchâtel, différentes questions, notamment sur la réforme de la LPP, ont été discutées. Ces rencontres, qui sont très appréciées, se poursuivront en 2022.

Point de contact pour ses membres et pour tous les acteurs de la prévoyance, le secrétariat de l’ASIP, sous la direction de Hanspeter Konrad, leur a fourni de précieux services, y compris durant cette période de pandémie. Nous tenons à remercier ici Maria Arrigo Kryenbühl, Dr Michael Lauener ainsi qu’Yves-Marie Hostettler, représentant de l’ASIP en Suisse romande, pour leur dévouement et leur engagement sans faille.

Perspectives 2022

En matière de prévoyance vieillesse, les blocages chroniques de la réforme doivent être levés. Dans l’AVS, nous voterons probablement cet automne sur le projet qui propose un âge de la retraite uniforme de 65 ans pour les femmes et pour les hommes, une mesure nécessaire et urgente. Les délibérations concernant la LPP 21 se poursuivront au Conseil des États cet été. Par ailleurs, l’accent sera mis sur une politique de placement tenant compte des critères ESG ainsi que la mise en oeuvre de la Loi sur la protection des données (LPD).

La LPD révisée, adoptée par le Parlement le 25 septembre 2020, entrera en vigueur au plus tôt début 2023. L’art. 85a LPP n’étant toujours applicable que dans la prévoyance professionnelle obligatoire, les dispositions de la LPD seront applicables à titre complémentaire pour les institutions de prévoyance enregistrées proposant des solutions de prévoyance enveloppante, mais elles le seront d’une manière exclusive pour les institutions de prévoyance non enregistrées. L’ASIP a esquissé dans ses grandes lignes l’essentiel de la question dans une circulaire et prépare d’autres mesures de mise en oeuvre.

-

Outre la représentation des intérêts des caisses de pension, l’ASIP s’efforce de fournir ses prestations de manière efficace dans ses activités (l’ASIP en tant que centre de prestations et de services). C’est ainsi que nous partons du principe qu’il sera à nouveau possible en 2022, de réaliser en présentiel des séminaires et des formations continues pour les membres des organes de direction suprêmes, les gérants ainsi que les collaboratrices et collaborateurs des caisses de pension. Nous poursuivrons par ailleurs nos manifestations «L’ASIP proche de vous». Sur le plan de la politique associative, l’accent sera mis sur les élections au comité et surtout à la présidence.

Globalement, nous avons à coeur de continuer de vous soutenir en vous offrant des contenus d’actualité et des informations exhaustives: sur notre site web mais aussi au moyen de circulaires et autres publications. Nous avons ainsi publié, au début de l’année, l’étude de BAK Economics «Portrait économique des caisses de pension». Le système de prévoyance vieillesse suisse dispose d’un deuxième pilier bien étayé, financé par capitalisation: la prévoyance professionnelle (PP). Mandaté par l’ASIP, BAK Economics a analysé l’importance que les caisses de pension revêtent ainsi pour l’économie nationale. Cette étude est une mise à jour du «Portrait économique des caisses de pension», publié en 2018. -

Deux tendances qui se sont renforcées au cours des dernières années marquent la branche des caisses de pension. Premièrement, on constate une consolidation soutenue. Alors qu’en 2004, il y avait encore plus de 2935 caisses de pension actives, en 2020, il n’y en a plus que 1438. Deuxièmement, ce processus a entraîné / entraîne un passage des assurés des caisses de pension d’entreprises à des institutions collectives ou communes (ICC). Entretemps, plus de 71% des assurés actifs sont auprès d’ICC. Par ailleurs, on constate une augmentation très nette et continue du total du bilan des caisses de pension. Alors qu’il était encore de 484 milliards de CHF en 2004, les 1438 caisses de pension affichent une valeur de plus de 1064 milliards de CHF en 2020. Le nombre des assurés actifs durant cette période s’est en outre accru d’environ 37% (voir données de la Statistique des caisses de pension). Il n’y a aucun facteur favorable clairement défini expliquant une telle consolidation. On peut citer plusieurs raisons, par exemple la complexité croissante du thème de la «prévoyance professionnelle»; les économies d’échelle qui, dans certaines circonstances, améliorent l’efficacité et peuvent conduire ainsi à une réduction des coûts, ainsi que l’importance de moins en moins grande des possibilités d’autodétermination et de conception au sein des organes de gestion des caisses de pension.

Le nombre toujours croissant des exigences sociopolitiques et écologiques à l’égard du 2e pilier en fournit un exemple. Si l’on en juge d’après les débats actuels, on pourrait avoir l’impression que l’on attend des caisses de pension qu’elles résolvent tous les problèmes (sociaux) politiques. Elles tombent de plus en plus dans la spirale des débats imprégnés «moralisme politique» qui empêchent toute discussion objective («NZZ» du 16 avril 2021). Les exigences toujours croissantes – cela va de la paix dans le monde à la lutte contre le réchauffement de la planète – limitent de plus en plus la marge de manoeuvre des caisses de pension et conduisent de plus en plus souvent à des conflits d’objectifs. La branche des caisses de pension ne s’oppose pas à des réformes justifiées. Mais sa tâche primordiale est de fournir des prestations de prévoyance à ses assurés, selon un rapport qualité-prix optimal. Il n’est donc pas judicieux de lui imposer un carcan de règles toujours plus restrictives dans le cadre des discussions sur la réforme. Il vaudrait mieux tenir compte des solutions déjà testées et appliquées au niveau des caisses de pension. Il convient en outre qu’elles prennent mieux conscience de la nécessité de mettre en oeuvre une gestion efficace en termes de coûts et transparente, ainsi que d’éradiquer les faiblesses structurelles en raison des conditions cadres économiques qui se sont transformées dans le domaine du financement et/ou des prestations. En finir avec la paralysie des réformes dans la LPP serait à cet égard un premier pas positif.