2. Dezember 2021 07:32

BVG21: Die beiden aktuellen Modelle im Vergleich

Es braucht unbedingt eine systemgerechte BVG-Reform

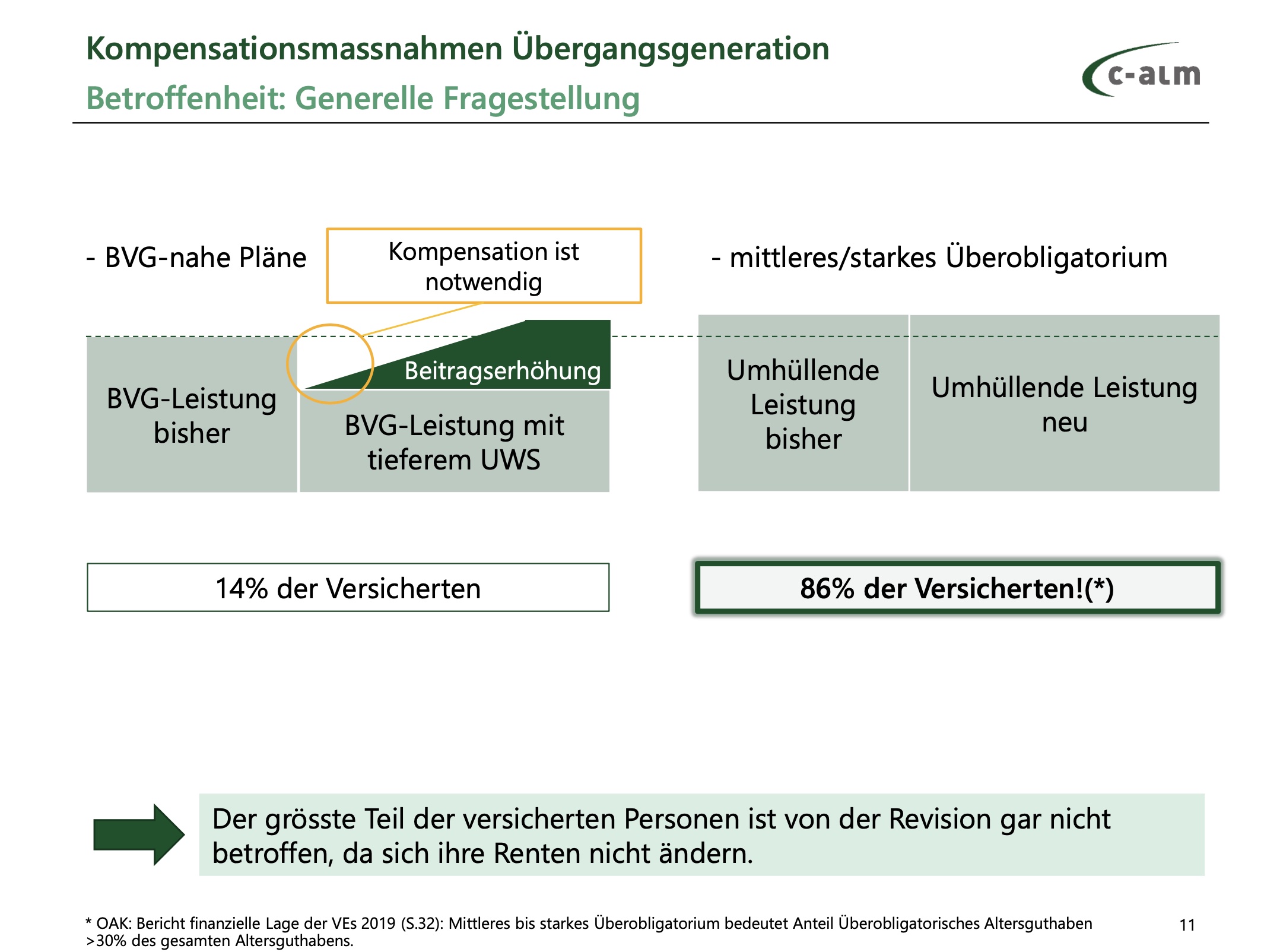

Mehr denn je stellt sich im Zusammenhang mit der zweiten Säule die Frage, wie eine Reform gelingen kann. In den Pensionskassen, die nur oder fast nur das Minimum versichern, sind die Parameter aus dem Lot. Davon betroffen sind aber «nur» etwa 14% der Versicherten. Im folgenden Text möchten wir darlegen, welcher der beiden aktuell diskutierten Reformvorschläge welche konkreten Auswirkungen auf alle Versicherten haben würde.

Die Lebenserwartung ist seit Beginn des BVG um ca. ein Drittel gestiegen. Dementsprechend länger muss die Rente ausgezahlt werden. Es wird aber nicht mehr gespart.

Also gibt es im wesentlichen zwei Möglichkeiten, die Rentenlücke auszugleichen: eine höhere Rendite oder eine Querfinanzierung durch die aktiven Beitragszahler. Das ist der Teil der Versicherten, die sich noch im Arbeitsprozess befinden. Eine höhere Rendite scheidet als Lösung aus. Wie die folgende Grafik zeigt, müsste die Rendite auf den Ersparnissen in der zweiten Säule beim aktuellen BVG-Mindest-Umwandlungssatz 4.8% betragen. Davon sind wir heute – im langjährigen Durchschnitt – aber weit entfernt. Im Negativzins-Umfeld ist so schnell auch keine Besserung in Sicht.

Damit bleibt nur eine Belastung der Jungen Generation als Ausweg! Das jedoch ist weder im System so vorgesehen, noch auf lange Sicht akzeptabel. Es ist unfair, einen Teil der Rendite, die mit dem Alterskapital der Jüngeren erwirtschaftet wird, zur Finanzierung der Renten der Älteren zu verwenden. Denn erstens widerspricht es dem Versprechen, dass in der zweiten Säule jeder für seine eigene Rente spart und zweitens fehlt dann später den Jüngeren wiederum dieses Geld beim eigenen Alterskapital.

Die BVG-Reform muss die Umverteilung reduzieren

Konkret wird die Umverteilung pro Jahr auf ca. 6-7 Mrd. CHF geschätzt. Die Reform der zweiten Säule hat deshalb das Ziel, diese Umverteilung deutlich zu reduzieren. Eine komplette Beseitigung ist aber auch mit dieser Reform nicht möglich, denn die dazu notwendigen Veränderungen würden kaum auf politische Akzeptanz stossen.

Dabei ist immer vor Augen zu führen, dass die Reform nur für den Teil der Versicherten notwendig ist, die nahe beim BVG-Minimum versichert sind. Dabei handelt es ich um die erwähnten 14% der Versicherten.

Alle anderen Versicherten sind in so genannten «umhüllenden» Pensionskassen versichert. Dies bedeutet, dass sie deutlich über dem Minimum versichert sind. Ihr Alterskapital reicht deshalb auch unter den heutigen Bedingungen aus, um die gesetzlich garantierte jährliche Rente von 6.8% des minimalen Alterskapitals auszuzahlen.

Diese 86% der Versicherten werden nicht quersubventioniert, und es braucht für sie auch keine Reform.

Rahmenbedingungen für eine erfolgreiche Reform

Wichtige Rahmenbedingungen für die BVG21 genannte Reform sind:

• Das aktuelle Leistungsziel für Versicherte (im wesentlichen bedeutet dies die Höhe der monatlichen Rente) soll trotz der BVG-Mindest-Umwandlungssatz-Senkung erhalten bleiben (z.B. durch leichte Erhöhung der Sparbeiträge)

• Bessere Renten für Tieflöhner!

• Erhöhung des Leistungsziels für Versicherte mit tiefen Einkommen durch eine Senkung des Koordinationsabzugs. Denn aktuell gibt es zu tiefe Leistungen für Tieflöhner und Teilzeitangestellte (betroffen insb. Frauen)

• Ja zu fairen Ausgleichsmassnahmen!

• Kompensationsmassnahmen für die Übergangsgeneration, die sonst mit niedrigeren Renten konfrontiert würde. Mehr dazu im folgenden Text.

Die Debatte über den richtigen Weg für eine Reform dauert nun schon bald 15 Jahre. Zwei Versuche sind 2010 und 2017 an der Urne gescheitert. Derweil geht die unfaire Umverteilung von den Jungen zu den Alten weiter, wofür die älteren Generationen aber nicht verantwortlich gemacht werden können. Es ist die bisherige Unfähigkeit politischer Akteure, einen praxisorientierten Kompromiss zu finden, die für diesen Missstand ursächlich ist.

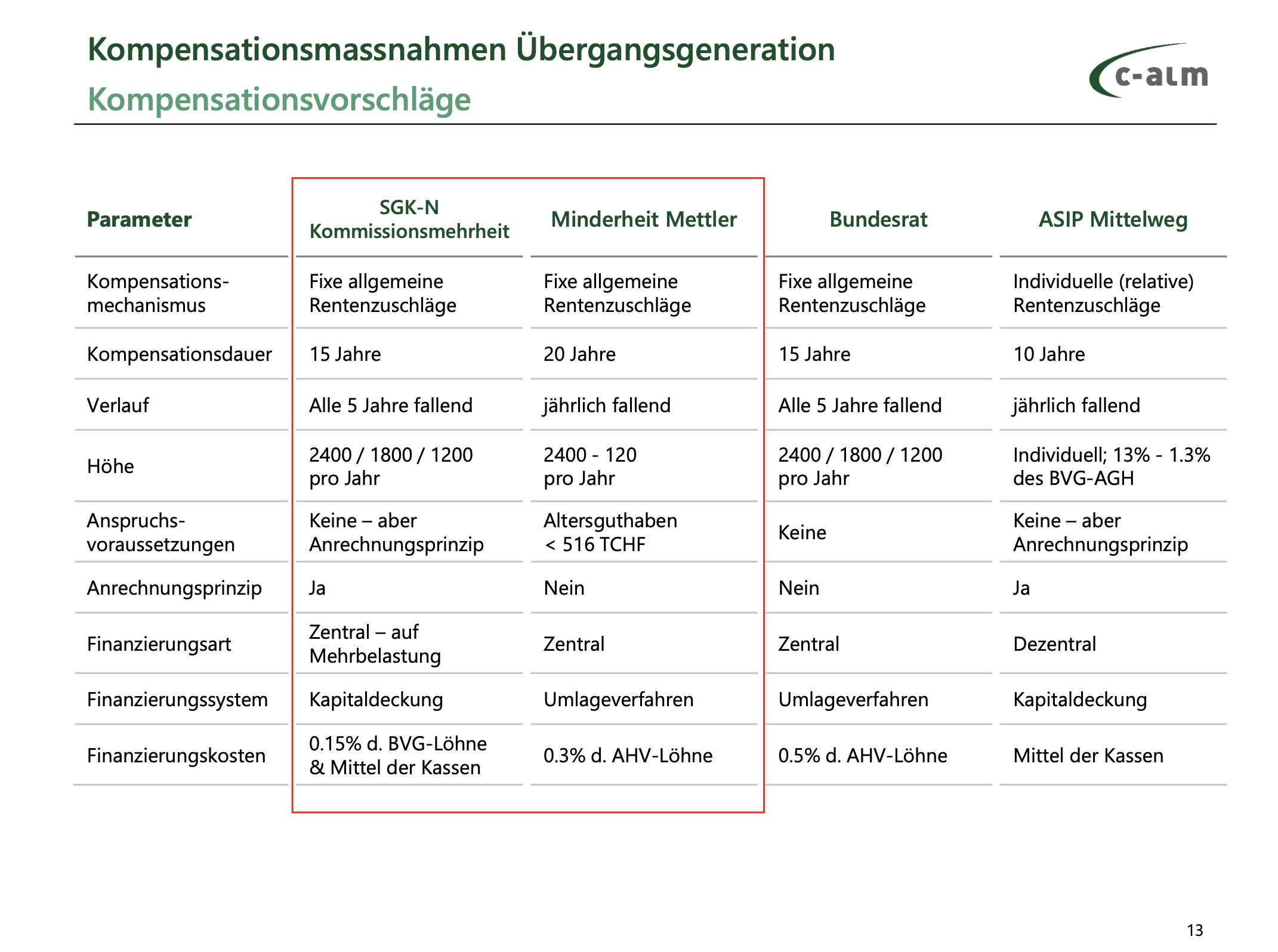

In der kommenden Session befasst sich nun der Nationalrat mit dem Thema. Wie üblich bei derart komplexen parlamentarischen Geschäften hat sich zuerst die SGK-N geannnte zuständige Kommission des Nationalrats mit einem Vorschlag befasst, der vom Bundesrat entworfen wurde. Sie hat diesen erheblich überarbeitet, weil er ein grosses Manko aufwies.

Ausgleichsmassnahmen stellen sicher, dass es keine Verlierer gibt

Ein Kernpunkt der BVG21 ist der Erhalt des Leistungsniveaus beziehungsweise des Rentenniveaus. Bei einem gekürzten Umwandlungssatz ist dies nur möglich, wenn man gleichzeitig mehr Alterskapital besitzt, denn ein höherer Prozentsatz von einem kleinen Betrag ist dasselbe wie ein kleinerer Prozentsatz von einem höheren Betrag. Um das Alterskapital bei Rentenantritt zu erhöhen, sollen die Versicherten während ihres Arbeitslebens mehr sparen und früher mit dem Sparen beginnen. Es ist offensichtlich, dass dies erst nach einer gewissen Übergangszeit funktioniert. Die Generation, die zu kurz vor der Rente steht, hat diese Möglichkeit nicht. Damit sie trotzdem nicht mit einer Rentensenkung konfrontiert wird, soll es für diese Generation Ausgleichszahlungen geben.

Zusätzlich sollen Teilzeitarbeitende und Tieflohnempfänger/innen finanziell besser gestellt werden. Denn erst ab einem Betrag von

Die aktuelle Diskussion um die BVG21 dreht sich im wesentlichen um die Frage, wie die Kompensation für die Übergangsgeneration finanziert werden soll.

Für die Finanzierung sind ausreichend Rückstellungen vorhanden

Die Pensionskassen hatten vorgeschlagen, die Kompensation aus den vorhandenen Rückstellungen zu finanzieren, zu denen sie gesetzlich verpflichtet sind. Diese Rückstellungen wurden extra für solche Ausgleichsmassnahmen gebildet. Denn Ausgleichsmassnahmen braucht es heute schon, aufgrund der genannten Rentenlücke. Man nennt diese auch Pensionierungsverluste. Dieses Geld ist bereist vorhanden. Beim Vorschlag des Bundesrats ging dies vergessen. Der Bundesrat wollte die Kompensation über Lohnprozente finanzieren, was erstens gar nicht nötig ist und zweitens eben deshalb viel zu teuer käme. Zudem würde dadurch die Umverteilung nicht reduziert, sondern einfach durch eine neue ersetzt.

Mehrheit Nationalratskommission will keine neue Umverteilung

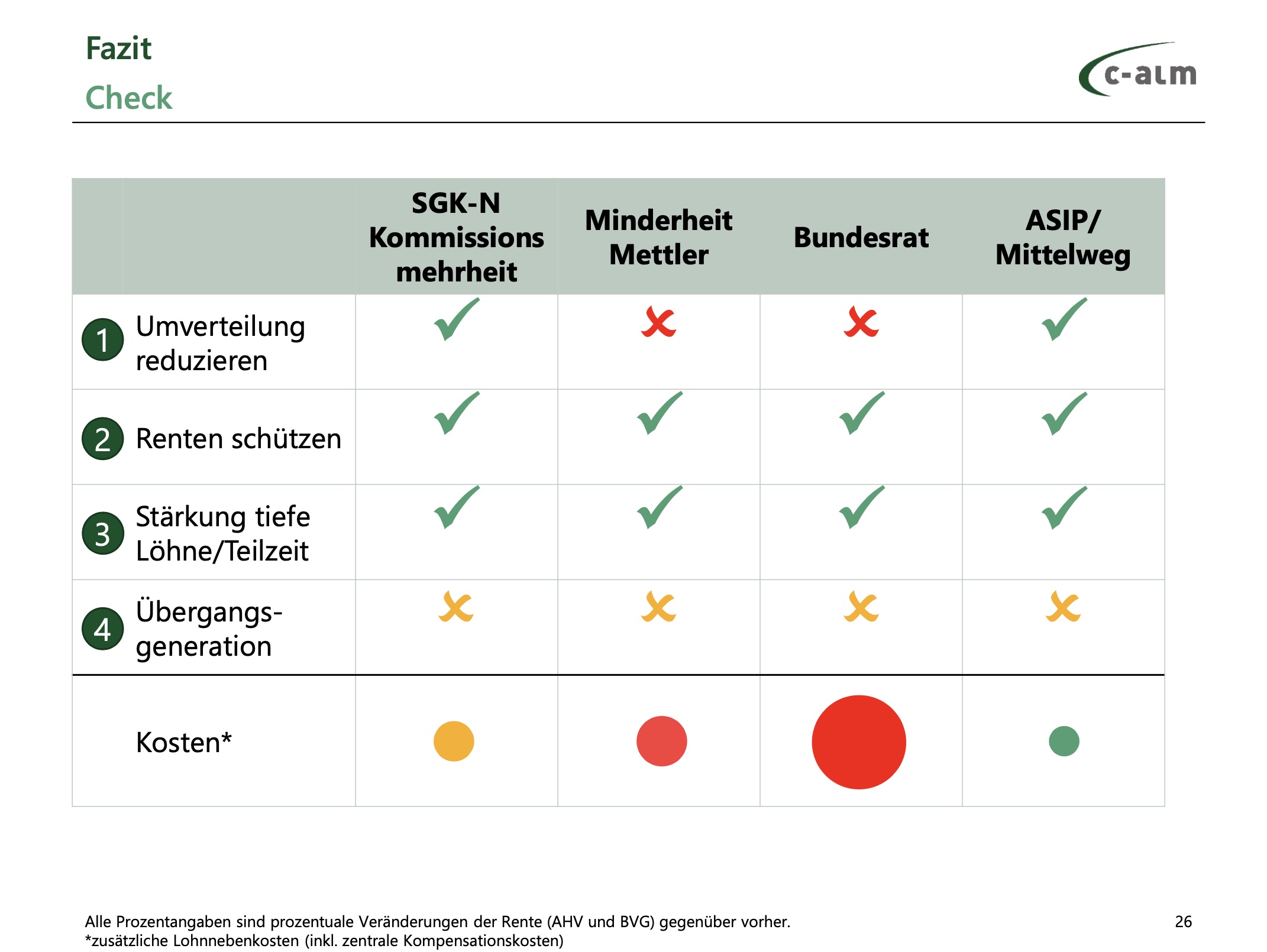

Eine Mehrheit der Kommission lehnt den Vorschlag des Bundesrates zurecht ab und präsentiert – angelehnt an den Mittelweg/ASIP-Vorschlag – ein eigenes Reformkonzept.

Positiv zu beurteilen ist diesbezüglich, dass für die Übergangsgeneration nicht im Giesskannenprinzip Rentenzuschläge an Versicherte verteilt werden, die überhaupt keine Einbussen haben.

Die Kommission hat auch klargestellt, wie diese Rentenzuschläge möglichst zielgerichtet und effizient finanziert werden sollen. Sie hat eine Kollektivierung der Ausgleichsmassnahmen zur Sicherung des Leistungsniveaus abgelehnt und eine dezentrale Finanzierung unter eingeschränkter Einschaltung des Sicherheitsfonds beschlossen. Das bedeutet, dass Pensionskassen, deren Versicherte bereits jetzt einen tieferen Umwandlungssatz haben, als das gesetzliche Minimum vorgibt, nicht auch noch die Ausgleichsmassnahmen in anderen Pensionskassen finanzieren müssen, die immer noch mit den überhöhten Umwandlungssatz von 6.8% rechnen. Die Pensionskassen sollen nur diejenigen Kosten dem Sicherheitsfonds in Rechnung stellen dürfen, welche die jeweilige Entlastung übersteigen.

Damit wird eine solidarische Finanzierung der Kosten für die Rentenzuschläge, welche die Entlastung übersteigen, verankert, und die Umverteilung zwischen den Pensionskassen deutlich reduziert. Mit diesem Vorschlag ist auch sichergestellt, dass die vorhandenen Rückstellungen zweckkonform für die Finanzierung der Rentenzuschläge verwendet werden und keine unnötigen Ausgaben entstehen.

Eine Minderheit hingegen spricht sich für einen Vorschlag von Nationalrätin Melanie Mettler (GLP) aus.

Minderheit der Kommission will die jetzige durch eine neue Umverteilung ersetzen

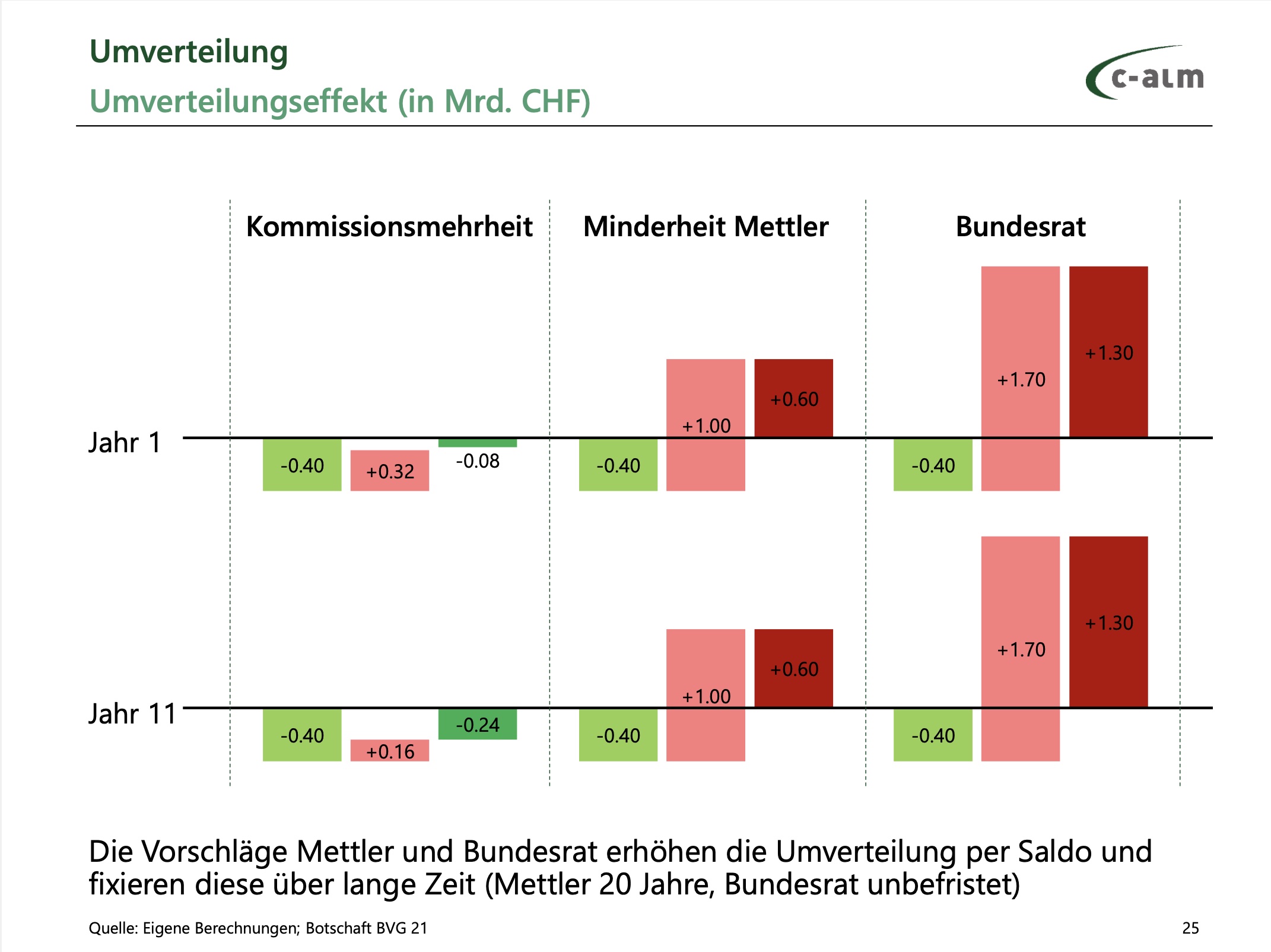

Auch in diesem Modell können die Vorsorgeeinrichtungen die Beiträge durch Rückstellungen finanzieren, jedoch sollen die Lohnabzüge 0.3% der AHV-Löhne betragen und dies während einer Beitragsdauer von 20 Jahren. Das Modell Mettler würde somit eine neue, systemfremde Finanzierung im Umlageverfahren einführen. Diese hätte zur Folge, dass die Kompensationskosten rund zwei Drittel höher wären als beim SGK-N-Modell.

Denn nicht nur die von einer Rentensenkung betroffenen Versicherten bekämen in diesem Modell den Zustupf, sondern alle Versicherten, die ein Alterskapital von weniger als 516'000 Franken aufweisen. Darunter sind viele, die den Zustupf gar nicht nötig haben. Es kann zudem auch getrickst werden, indem man zuerst Alterskapital vorbezieht – zum Beispiel für den Kauf von Wohneigentum – und dadurch beim Rentenantritt unter den Schwellenwert von 516'000 Franken fällt, so dass man Anspruch auf Ausgleichszahlungen hätte. Gut Verdienende könnten sich so zusätzlich auf Kosten aller anderen Versicherten ihr Wohneigentum subventionieren lassen.

Dies alles führt dazu, dass im Modell Mettler die Umverteilung nicht beseitigt oder reduziert, sondern diese durch eine neue Umverteilung ersetzt wird, wie die folgende Grafik aufzeigt.

Alles in allem stellt sich die Frage, wieso eine Reform, die dazu dienen soll, Tieflohnempfänger und nur minimal Versicherte besserzustellen, als Vehikel genutzt wird, um Gutverdienende noch besser zu stellen. Und warum will man die Reduktion der Umverteilung auf der einen Seite gleich wieder ersetzen durch eine neue Umverteilung?

Der ASIP lehnt das Modell Mettler deshalb als überteuert, unfair und nicht zielführend ab.

[Nachtrag vom 7. April 2022: Zur Beurteilung der Auswirkungen eines Reformvorschlags wird jeweils ausgerechnet, wie sich dieser auf den einzelnen Fall auswirken würde. Anhand der Ergebnisse kann dann eine allgemeine Aussage über die Auswirkungen getroffen werden. Die Allgemeingültigkeit hängt dabei entscheidend von der Auswahl der Beispiele ab. Aufgrund der Tatsache, dass es ein sehr breites Spektrum an Lebens- und Arbeitssituationen gibt, kann für praktisch jede Aussage zur Reform ein Beispiel gefunden werden, das diese Aussage untermauern würde – z.B. von der Aussage, Frauen würden benachteiligt bis hin zur Aussage, Frauen würden erheblich profitieren. Praktisch alles kann belegt werden. Deshalb wurde bei der Auswahl der Beispiele für die Berechnung grösste Sorgfalt auf deren Repräsentativität gelegt. Die zugrunde liegenden Daten stammen aus offiziellen Quellen. Dies sind vor allem (zum Teil vertrauliche) Daten des Bundesamts für Sozialversicherungen, der Gesetzestext und die öffentlichen Kommissionsunterlagen.]

Diesen Eintrag kommentieren