21. April 2020 17:12

Werbung mit der Umverteilung und trotzdem richtig

Das VZ VermögensZentrum benutzt die Umverteilung in der beruflichen Vorsorge wieder, um seine eigenen Dienstleistungen zu bewerben. Der Werbung möchten wir uns nicht anschliessen, aber was das VZ schreibt, ist trotzdem lesenswert.

Pensionskassen müssen Milliarden umverteilen. Grund ist der toxische Mix aus steigender Lebenserwartung, tiefen Zinsen, fixem Rentenalter und zu hohen Renten.

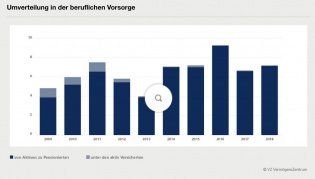

Schweizer Pensionskassen haben in den letzten zehn Jahren über 65 Milliarden Franken umverteilt. Das zeigt eine neue Studie des VZ VermögensZentrums, die das Ausmass und die Mechanismen der Umverteilung in der beruflichen Vorsorge untersucht. Während 2009 rund 4,8 Milliarden umverteilt wurden, waren es 2018 bereits 7,2 Milliarden Franken. Das entspricht einer Zunahme von knapp 50 Prozent (Grafik).

Dieses Geld wird in zwei Richtungen umverteilt:

1. Von Jung zu Alt: Die grösste Umverteilung findet von den aktiven Versicherten zu den Pensionierten statt. Pensionskassen müssen Erträge auf den Guthaben der Aktiven abzwacken, um die Renten der Pensionierten zu subventionieren. Denn gemessen an der Lebenserwartung und der Anlagerendite ist ein grosser Teil der ausbezahlten Renten zu hoch.

2. Von oben nach unten: Auch im überobligatorischen Teil der beruflichen Vorsorge werden Anlageerträge abgezweigt, um damit die Leistungen im Obligatorium zu finanzieren. Das führt zu einem Abbau der Leistungen im Überobligatorium. Dieser Abbau betrifft alle, die bessere Leistungen haben als gesetzlich vorgesehen.

Umverteilungsfalle vermeiden

Die Umverteilung wird ungebremst weitergehen, bis der gesetzliche Umwandlungssatz von heute 6,8 Prozent an die steigende Lebenserwartung angepasst wird. Während die Lebenserwartung für einen 65-Jährigen seit 1985 um rund 40 Prozent gestiegen ist, wurde der Umwandlungssatz nur um 5 Prozent reduziert. Und solange die Zinsen sehr tief bleiben, werden die Pensionskassen ihren technischen Zinssatz weiter senken müssen, was die Umverteilung weiter anheizen wird.

Darum wird es immer wichtiger, dass die Politik eine Reform verabschiedet, die vor allem den BVG-Mindest-Umwandlungssatz mathematisch korrekt festlegt, so dass die oben erwähnte "toxische" Mischung "entgiftet" werden kann. Denn der "korrekte Umwandlungssatz liegt bei 3,7%”, mein zumindest der VR-Präsident und Partner von PPCmetrics,.

Der ASIP hat einen ensprechenden, praxisorientierten und kostengünstig umsetzbaren Vorschlag schon im Mai 2019 vorgestellt.

https://www.vorsorgeforum.ch/bvg-aktuell/2020/4/15/der-korrekte-umwandlungssatz-liegt-bei-37.html

Diesen Eintrag kommentieren