Mindestzins , Performance , Reformen , Umwandlungssatz

4. Oktober 2022 16:40

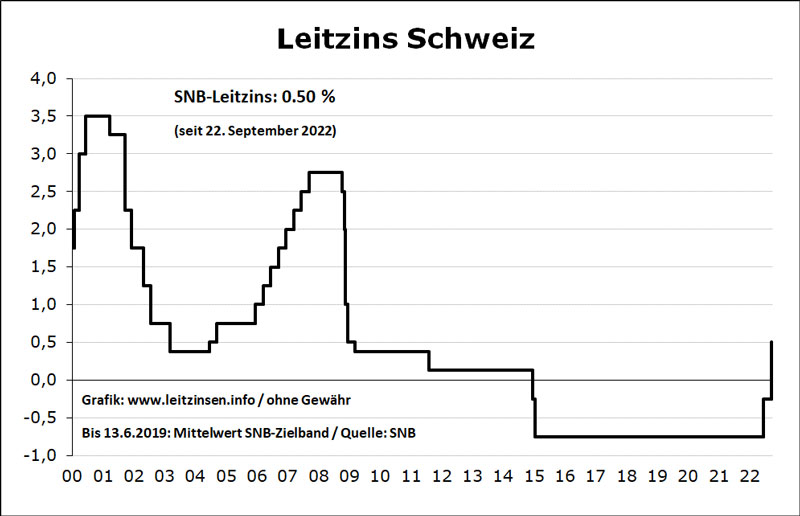

Folgen steigender Zinsen

Viel wurde in letzter Zeit über die Folgen des Zinsentscheids der Nationalbank geschrieben. Versuchen wir, die wichtigsten Fakten und Aussagen zusammenzufassen.

Die Tagesschau berichtete am 24. September: «Umverteilung von Jung zu Alt dürfte sich deutlich reduzieren»

"Wenn die stabilen Zinsen längerfristig auf diesem Niveau sind, dürfte sich die Umverteilung von Jung zu Alt deutlich reduzieren – vielleicht sogar zu einem Ende kommen.

... Schweizer Pensionskassen ging es bisher sehr gut. In den letzten zehn Jahren hatten wir genau zwei Jahre mit einer Negativrendite. Das war 2018 und jetzt im aktuellen Jahr. Wir haben dieses Jahr ungefähr so viel verloren an den Kapitalmärkten, wie wir letztes Jahr als Ertrag gesehen haben. Also so gesehen ist das ausgeglichen. ... Die Pensionskassen schaffen sich Reserven genau für solche Jahre wie diese."

Hansueli Schöchli schreibt ähnlich positif am 3. Oktober in der NZZ, ein Zinsanstieg habe für Pensionskassen auch positive Seiten:

"Mittelfristig wachsen die Zinserträge, und der Barwert der künftigen Verpflichtungen sinkt. Die Kassen müssen künftige Verpflichtungen mit einem «technischen Zins» auf den Barwert zurückrechnen. Eine Rentenverpflichtung von zum Beispiel 1000 Franken in zehn Jahren ergibt bei einem technischen Zins von 1,5 Prozent einen aktuellen Passivposten in der Bilanz von rund 860 Franken, bei einem Zins von 2,5 Prozent sind es nur noch 780 Franken. 2021 rechneten die privatrechtlichen Kassen im Mittel mit einem technischen Zins von etwa 1,6 Prozent. Die Schweizerische Kammer der Pensionskassenexperten hat nun per Anfang Oktober in ihren Empfehlungen die Obergrenze auf knapp 3 Prozent erhöht; ein Jahr zuvor lag die Obergrenze bei knapp 2,2 Prozent. Mit der Erhöhung des technisches Zinses könnten die Kassen in der Bilanz per Jahresende wenigstens einen Teil der hohen Marktverluste kompensieren."

Am gleichen Tag berichtet der Tages-Anzeiger jedoch über ein "Schlechtes Jahr für Vorsorge: Versicherte verlieren ungewöhnlich viel Geld in der Pensionskasse":

"Es ist kein gutes Jahr für die Pensionskassen. Ukraine-Krieg, Energiekrise und hohe Inflation belasten die berufliche Vorsorge. Sie schlagen auf die Rendite und damit auf die Verzinsung der Alterssparguthaben der Versicherten. «Viele Vorsorgeeinrichtungen dürften die Zinsen auf ein Minimum beschränken», sagt Marco Jost, Pensionskassenexperte bei der Beraterin PPCmetrics. Andere Fachleute teilen diese Einschätzung. Aufgrund der hohen Inflation werden die Versicherten gleich doppelt bestraft. Denn neben dem tieferen Kapitalertrag auf ihrem Sparguthaben schlägt auch die hohe Teuerung negativ zu Buche. Im August lag diese im Vergleich zum Vorjahresmonat bei 3,5 Prozent. Das bedeutet, dass man mit Geld entsprechend weniger kaufen kann. Auch die Alterssparguthaben in den Pensionskassen verlieren so real an Wert.

Ungewöhnlich ist, dass dieses Jahr die Verzinsung nicht mehr ausreicht, um die Teuerung wettzumachen. «Aufgrund der anhaltend tiefen Teuerung sind die Versicherten in den vergangenen Jahren selbst bei tiefen Zinsen immer gut weggekommen», erläutert Jost. Real ist ihr Alterssparguthaben also stetig gewachsen.

Zudem wird dieses Jahr die goldene Regel der Pensionskassen gebrochen, die schon bei der Einführung der beruflichen Vorsorge in den 1980er-Jahren definiert worden ist: Sie sieht die Fortführung des bisherigen Lebensstandards vor. Das wird so verstanden, dass die Teuerung ausgeglichen wird. Wenn die Verzinsung längere Zeit unter der Teuerung liegt, braucht es Korrekturmassnahmen, wenn die Fortführung des bisherigen Lebensstandards mit den Renten aus erster und zweiter Säule möglich bleiben soll.

Langfristig besteht laut Christoph Ryter, Geschäftsleiter der Migros-Pensionskasse, kein Grund zur Sorge. Er verweist auf Erfahrungswerte aus der Vergangenheit, gemäss denen Versicherte in der beruflichen Vorsorge über einen grösseren Zeitraum mit einem realen Ertragsüberschuss von mehr als einem Prozent rechnen können.

Kern des Problems

Ryter warnt allerdings davor, in der politischen Diskussion die Zügel locker zu lassen. Er betont, dass der Umwandlungssatz der Kern des Problems sei. Der Umwandlungssatz bestimmt, wie viel Rente bei einem bestimmten Altersparguthaben jährlich ausbezahlt wird. Nach einhelliger Meinung der meisten Fachleute ist er mit 6,8 Prozent deutlich zu hoch angesetzt.

Das sorgt einerseits für eine Umverteilung in Milliardenhöhe von jung zu alt, weil die gesetzlich garantierten Renten der Pensionierten finanziert werden müssen. Andererseits stehen den Pensionskassen weniger Mittel zur Verfügung, um, wie im laufenden Jahr, die Teuerung auszugleichen."

Fazit: Auch wenn es durchaus positive Aspekte des Zinsanstiegs gibt, ändert dies nichts daran, dass die Parameter der zweiten Säule an die weiterhin steigende Lebenserwartung angepasst werden müssen, denn auch diese sind relevant für das, was die Pensionskassen an Renten ausbezahlen können – zumindest was die Pensionskassen der14 Prozent versicherten betrifft, die nur mit ungefähr dem gesetzlichen Minimum versichert sind. Diese brauchen eine Reform der zweiten Säule. (86 Prozent brauchen keine Reform und wären von dieser auch nur dann betroffen, wenn sich die Vorschläge durchsetzen, die die aktuelle Umverteilung durch eine neue, noch schlimmere ersetzen wollen.)

Diesen Eintrag kommentieren